互联网龙头股排名

互联网龙头股排名

谁是最牛银行子公司?答案是中银香港。其资产规模(超4万亿)和盈利(上半年超200亿)数据,堪比一家小型股份行。

一、银行子公司格局:中银香港净利润断层式领先

在商业银行的综合化经营版图中,各类子公司是价值创造与战略协同的关键载体。通过对上市银行财报梳理,轻金融发现,盈利能力突出的子公司主要集中于以下三类:

第一类是香港持牌附属商业银行,包括中国银行(香港)有限公司、中国工商银行(亚洲)有限公司、中国建设银行(亚洲)股份有限公司、招商永隆银行有限公司等。其中,中银香港2025年上半年净利润超过了200亿元,展现出绝对的领先优势;同期,工银亚洲、建银亚洲净利润均超30亿元,招商永隆银行超27亿元;

第二类是金融资产投资公司(AIC),作为银行参与债转股及股权投资的重要平台,头部机构表现稳健。其中工银金融资产投资有限公司2025年上半年净利润超27亿元,农银金融资产投资有限公司同期净利润接近20亿元。

第三类是金融租赁公司。头部公司包括了国银金融租赁股份有限公司、交银金融租赁有限责任公司、招银金融租赁有限公司、华夏金融租赁有限公司、建信金融租赁有限公司、兴业金融租赁有限责任公司、永赢金融租赁有限公司、苏银金融租赁股份有限公司、工银金融租赁有限公司、光大金融租赁股份有限公司等。2024年净利润均在20亿元~50亿元之间。

从盈利的绝对体量来看,其他银行子公司,与中银香港(半年盈利超200亿人民币)不在一个量级,其净利润规模堪比一家中型A股上市银行。本质上,它是一个具有独立上市地位、完整银行牌照、庞大资产规模的区域性银行集团。

二、中银香港:香港持牌银行的“领导者”

中银香港是谁?

通常所说的“中银香港”是指实际运营的持牌银行——中国银行(香港)有限公司。而上市主体,是其母公司中银香港(控股)有限公司,为了方便理解统称为中银香港。两者的关系见下图:

来源:企业预警通

作为中国银行旗下最重要的海外子公司和上市平台,中银香港背靠中国内地,坐拥香港国际金融中心的优势,成了连接中国和世界的“金融桥梁”。具体看,它有三大最硬核的身份:

一是香港三大发钞行之一;二是香港唯一的人民币业务清算行,所有离岸人民币交易几乎都要经过它的系统,地位无可替代;三是香港第二大银行,存贷款市场份额都排在汇丰之后,稳居第二。

在香港本地市场,中银香港展现出持续巩固且不断提升的竞争地位与经营韧性:

先来看信贷市场,贷款市场份额16.4%(2024年末),居于香港市场第二位,且较2020年末提升2.6个百分点;

从保险业务看,市场份额17.2%(2025年Q1),旗下中银人寿新造标准保费市占率市场第二,仅次于汇丰人寿;

从私人财富看,2024年全新高端品牌客户数、净增跨境高端品牌客户数同比分别增长98%和83%,增速迅猛。

与境内银行子公司相比,中银香港在盈利规模、战略地位和商业模式上都具有独特且显著的优势。其不仅是中国银行体系内最赚钱的子公司之一,更是整个中资银行海外版图中最为重要的一个战略支点。

其成功,体现了大型银行通过区域化、综合化经营实现价值跃升的典型路径。

三、中银香港核心财务数据透视

中银香港的财务特征可概括为资产规模稳健、盈利能力领先、资产质量优异、资本实力雄厚、股东回报慷慨等。

1.资产规模:“巨无霸”

截至2025年6月末,中银香港总资产达4.4万亿港元,稳居市场第二位。2020-2024年间,其资产复合增速达6.7%,持续高于行业平均水平,体现了在复杂环境下稳健的扩张能力。其存贷款基础扎实,存款总额2.88万亿港元,贷款总额1.71万亿港元。

2.盈利能力卓越

2025年上半年,中银香港实现归母净利润222亿港元,同比增长10.5%,在息差承压的宏观环境下彰显韧性。

其资本回报效率突出,上半年年化ROE达12.9%,2020-2024年平均ROE为10.2%,平均ROA为0.85%,持续显著优于港股本地银行同业。

3.资产质量与资本实力

2024年末不良率1.05%,低于行业平均91个基点,2025年中不良率进一步降至1.02%。其拨备覆盖率86%,在本地可比银行中最高,反映了审慎且充足的风险抵补策略。更为突出的是资本实力,2024年末核心一级资本充足率高达20.0%,在港股可比银行中最高。

4.股东回报

2024年度分红比例高达55%,对应股息率超过5.40%。

四、为什么中银香港这么强?

作为一个“巨无霸”级,中银香港的成功并非偶然,而是多重优势协同作用的结果。

1、地利优势:制度红利与区域战略的完美结合

中银香港的核心优势,首先根植于其不可复制的制度性地位与清晰的区域增长战略。该公司正在构建双轮驱动的两大增长极。

一是深耕香港大本营,贷款、保险市占率稳步提升,同时把握香港全球财富管理中心建设机遇,打造高端财富管理平台;二是东南亚。目前,公司已在东盟九国(除新加坡)设立经营性机构,实现东南亚一体化布局,打造东南亚中国相关业务首选银行。

其次是独有的制度护城河。作为香港三大发钞行之一,拥有货币发行的铸币税收益;香港唯一的人民币业务清算行,带来稳定中收。

最后是联系汇率制度下的息差弹性。在2022-2024年的美元加息周期中,其净息差显著走阔,利息净收入大幅增长,这是其近年利润高增的核心驱动。

2、“人和”优势:集团协同与“超级联络人”角色

一是不可替代的桥梁定位。既是中资企业“出海”和外资进入中国的首选门户银行,又是内地居民进行跨境财富配置、留学汇款的核心通道。这种不可替代的桥梁角色带来了优质的客户资源。

二是集团深度协同赋能。不仅获得中国银行的品牌、资本和业务支持,更将香港的业务模式和管理能力辐射至东盟,开辟第二增长曲线。

三是治理层面的战略统一。公司董事长由中国银行董事长兼任,这确保了母子公司在战略方向、风险文化上的一致,强化了战略执行的效率。

3、商业模式:多元且均衡的收入结构

中银香港的商业模式已超越传统银行对息差的依赖,构建了可持续的价值创造体系。

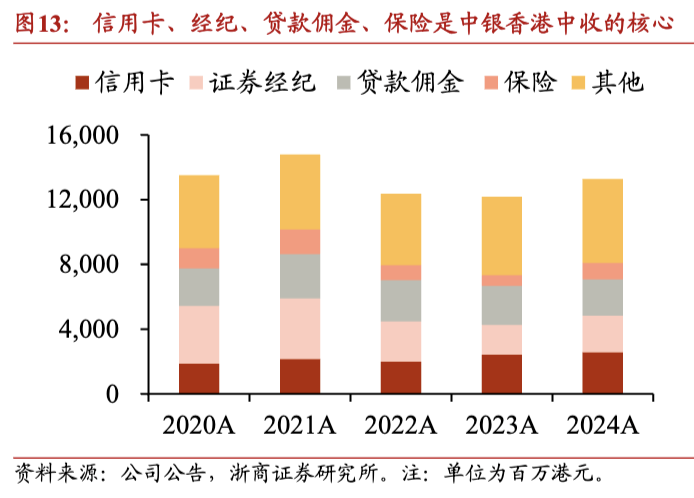

具体看,手续费以信用卡、经纪、贷款佣金、保险为主;其他非息以外汇交易等金融市场业务为支柱。2025年上半年,手续费净收入同比增长25.8%(受投资市场回暖带动),其他非息收入同比大增99.1%,有效对冲了息差收窄压力。

五、结语

中银香港的案例,为理解大型商业银行如何通过综合化、区域化经营实现价值跃升提供了一个出色的范本。

它的发展路径印证了,在金融全球化的背景下,兼具深度本土根基与广阔区域视野的银行,方能参与全球金融竞争,构建持续的价值创造能力。

说明:本文数据均来自公开资料互联网龙头股排名,不代表任何投资建议

泓阈资本提示:文章来自网络,不代表本站观点。